Quand on parle de portabilité mutuelle, on a tendance à confondre deux dispositifs très différents. Le premier, sujet de notre article, concerne le droit aux maintiens des garanties pour un salarié actif qui quitte l’entreprise. Le second, sujet que nous développons dans un autre article, fait référence au maintien des garanties lors du départ en retraite entre autres.

Détaillons pour vous le sujet de la portabilité mutuelle pour les salariés actifs issu de la loi n°2013-504 du 14 juin 2013 pour la sécurisation de l’emploi du 14 juin 2013.

La portabilité mutuelle : qu’est-ce que c 'est ?

L’objectif de la portabilité des droits à la mutuelle est d’assurer aux salariés quittant leur entreprise de bénéficier du maintien de leurs garanties. Cette disposition s’applique également aux garanties prévoyance qui couvrent les risques décès et arrêt de travail.

Le maintien est assuré pour une période limitée dans le temps et à certaines conditions.

L’entreprise doit donc bénéficier d’un contrat mutuelle collectif. C’est forcément le cas puisque toutes entreprises à l’obligation d’en mettre une en place depuis le 01 janvier 2016.

La portabilité mutuelle : comment les salariés peuvent-ils en bénéficier ?

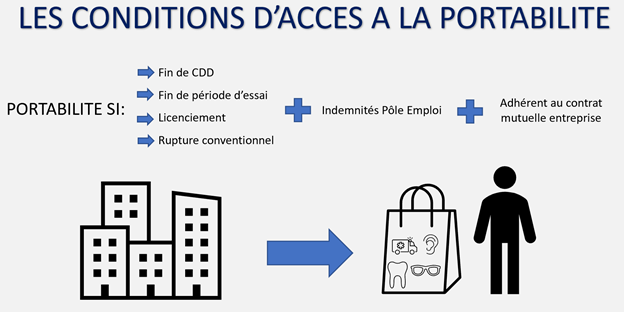

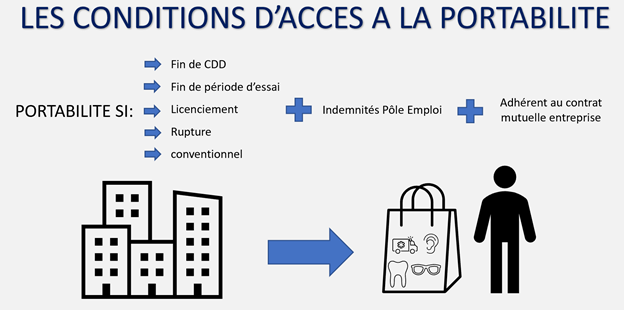

La portabilité mutuelle se met en place au moment du départ de l’entreprise du collaborateur et sous 3 conditions cumulatives :

- Vous quittez votre entreprise à la suite d’une rupture de votre contrat de travail en dehors d’un motif de faute lourde.

- La fin de votre contrat de travail ouvre droit aux indemnités pôle emploi.

- Vous étiez adhérent au contrat mutuelle collective de l’entreprise.

Pour accéder à la portabilité de ses droits, il lui suffit de se rapprocher de l’assureur qui dispose de la gestion du contrat collectif de votre précédent employeur. Il faut alors que l’ancien collaborateur lui transmettre son attestation pôle emploi.

Pendant quelle durée le collaborateur peut-il bénéficier de la portabilité ?

La portabilité s’applique pendant toute la durée de l’indemnisation chômage. Elle s’arrête donc au premier jour de reprise d’une activité professionnelle. Elle sera égale à la durée de son dernier contrat de travail et ne pourra pas excéder 12 mois.

Conseillez votre ancien salarié de bien tenir informé l’assureur au moment de la reprise d’une activité professionnelle. S’il ne le fait pas, il pourrait être confronté à :

- Un chevauchement de deux mutuelles au moment de votre adhésion à la mutuelle de votre nouvel employeur.

- De la part de l’ancien assureur, une demande de remboursement des soins réalisés post embauche.

A l’issu de la portabilité des droits, si le salarié n’a pas retrouvé un emploi, nous lui conseillons de :

- Comparer les solutions qui s’offrent à lui pour pouvoir bénéficier d’une mutuelle performante.

- Si sa situation personnelle le permet, rejoindre le régime mutuelle de son/sa conjoint(e).

- Vérifier s’il ne peut pas accéder à l’aide à la complémentaire santé ou à la CMU.

Qui finance la portabilité mutuelle ?

C’est le principe de la mutualisation qui s’applique pour la portabilité mutuelle. Ce qui signifie que l’employeur et les actifs encore présents dans l’entreprise financent la cotisation des salariés en portabilité.

Cela signifie aussi que pour l’ancien salarié en situation de portabilité, il n’y a aucune cotisation à régler.

Portabilité mutuelle : cas particulier de la liquidation judiciaire

Il reste des interrogations quant au cas de la liquidation judiciaire. Le financement de la portabilité étant assuré par l’entreprise ainsi que les salariés présents dans l’entreprise, s’il n’y a plus ni salarié ni entreprise la répartition ne se fait plus.

L’assureur est-il alors dans l’obligation de maintenir la portabilité. La situation doit être analysée au cas par cas. Un arrêt du 05 novembre 2020 (numéro :18-17.164) avait considéré que, jusqu’à la résiliation du contrat d’assurance, l’assureur était contraint de mettre en place la portabilité, même dans le cas d’une liquidation judiciaire.

De là à considérer que la résiliation du contrat met fin à la portabilité des anciens salariés, nous ne pouvons pas le confirmer.

La portabilité mutuelle : quelles démarches pour l’employeur ?

En tant qu’employeur, votre seule obligation est d’informer le salarié sortant de ses droits à la portabilité. Vous devez indiquer le maintien des garanties dans le certificat de travail et informer votre assureur, gestionnaire ou courtier de la date du départ du collaborateur ainsi que le motif de ce départ.

Attention, si vous avez changer de contrat au 01 janvier de l’année en cours, vous pourriez avoir des salariés en chevauchement de portabilité entre l’ancien assureur et le nouveau.

Il vous faudra donc en complément de la date de sortie et du motif informer votre assureur sur la date d’entrée du collaborateur. En effet le nouvel assureur doit être en mesure de calculer la durée du droit à portabilité, les dates d’entrée et de sortie sont ainsi indispensable.